ガラスを割ったので保険請求やってみた

10月23日、自宅の作り付けのキャビネットのガラス扉を家内が掃除中に割ってしまいました。この赤線部分が割れてなくなりました。

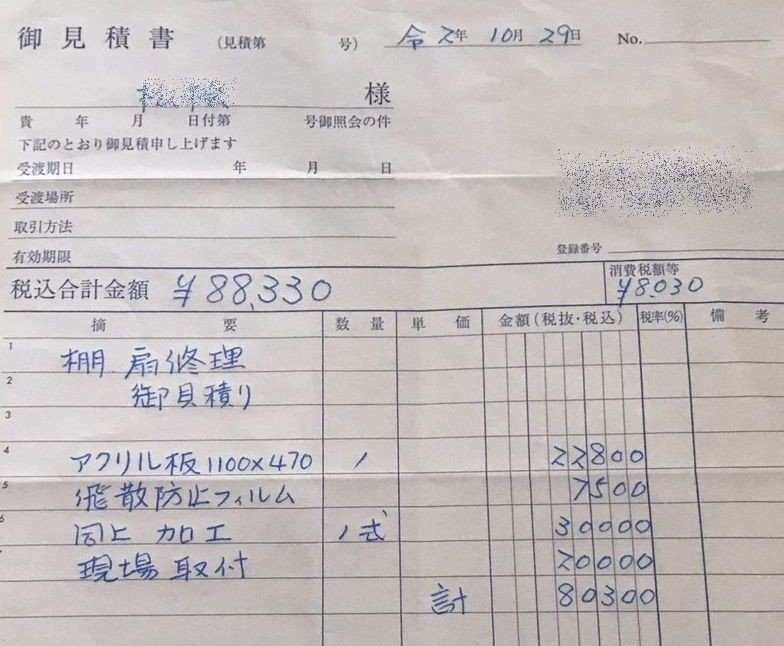

自分では直しようがありませんので、とりあえず壊れたガラスを外して見積もりです。

修理業者は何社か知り合いがいるのでまず見積もりをしてもらいます。

見積り金額は、88,330円になるようです。結構な金額です。年末にきてのこれは非常に痛い。しかしこんな時に役立つのが火災保険です。

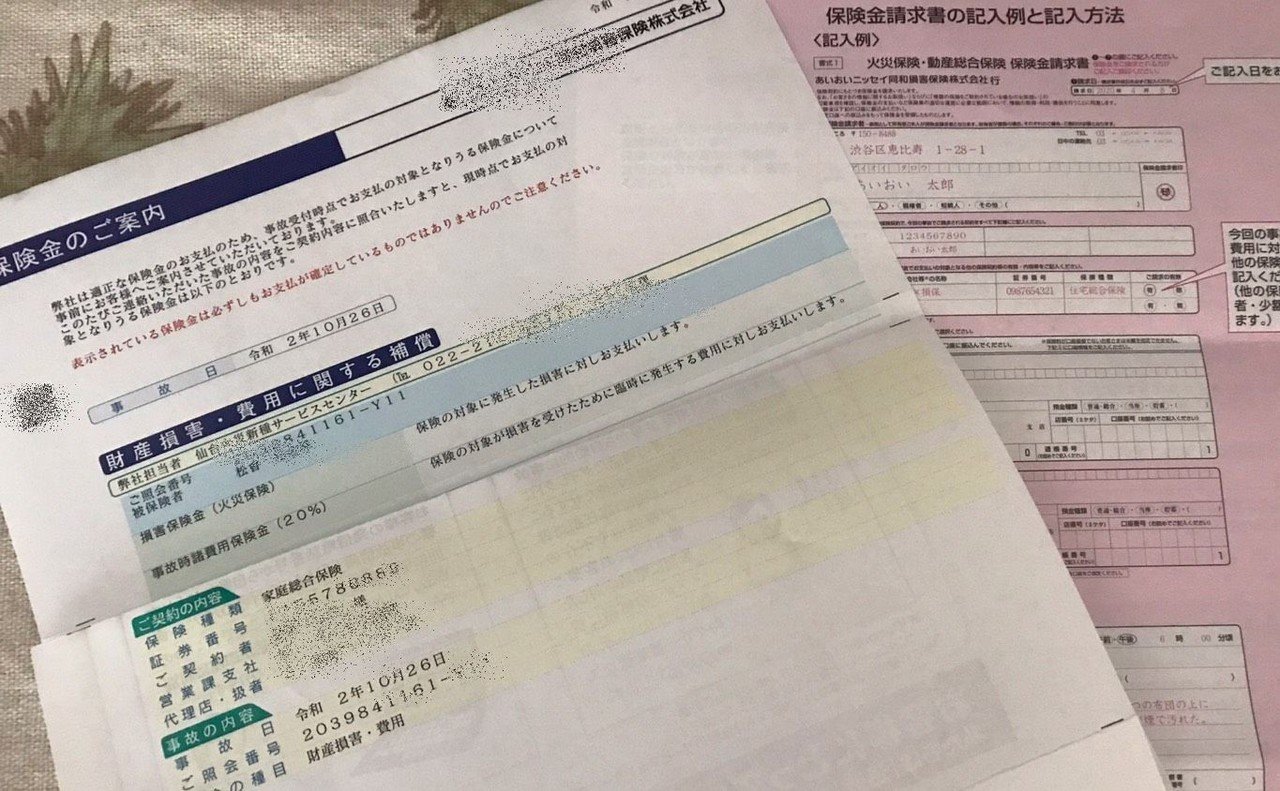

②書類記入

特に小さいお子様のいるお家では火災保険にある特約を必ず付けて下さい、と私がいつも言っているあの特約が役に立つわけです。ということで、火災保険の担当者に電話です、といっても弊社の損害保険担当にですが。

すると保険会社からすぐに書類が送られてきます。今回は、自宅火災保険の損保で請求になります。請求の書類はそんなに難しいものではありません。事故の日付とどこで誰がどうしてこうなったかの事故の詳細を書いて見積書を添付して郵送するだけです。

事故の詳細の記入については、保険会社の担当ではなく代理店の担当者とします。書き方次第で保険金に影響があるので、確認して記入します。

私は元々損害保険会社の出身ですが、現在は比重が生命保険になってしまっているので、損害保険担当に聞きながら記入する必要があります。

と言っても簡単な文章を書けばいいだけですので、5分もあれば書き終わります。署名捺印をして郵送します。

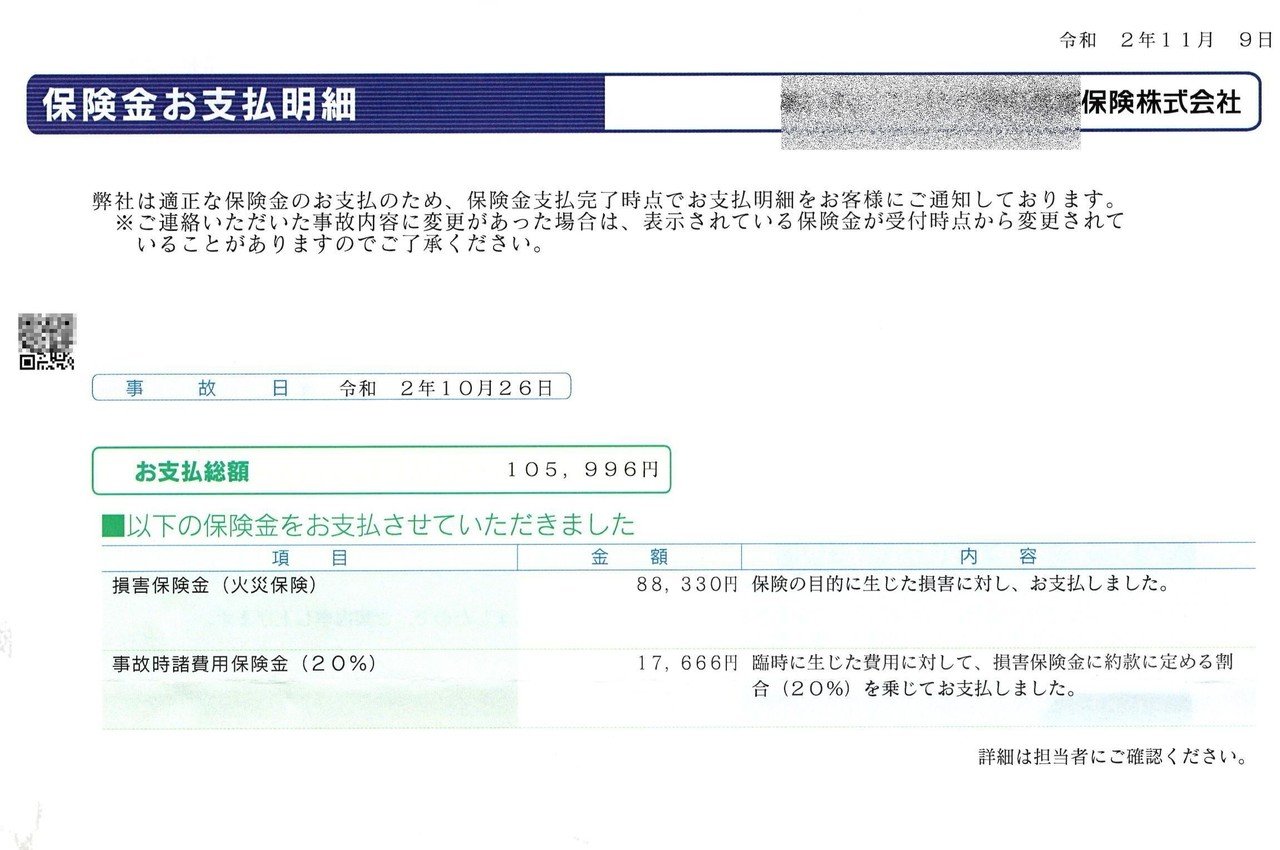

③保険金入金

壊してから2週間後の11月9日に損保会社より修理費用88,330円と20%臨時費用17,666円の合計105,996円が入金されました。

火災保険というと火事、台風などの自然災害の時に使う保険とお考えの方も多いですが、正しい特約を付けておけばこのような使い方ができます。

特に小さいお子様のいるお家では必需品です、と私がいつも言っているあの特約です。こんなに簡単に保険金で修理することが可能だからオススメしているのです。

2年前も食洗機壊して10万円請求しております、前回も全く同じ特約で請求しました。損害保険は担当者次第ですので、不動産屋や自動車屋、金融機関のような副業代理店、保険ショップとかネット等担当者がいない契約だと結局損をするわけですね。

結論:保険金請求は簡単です